TASA DE INTERÉS NOMINAL Y EFECTIVA RENTABILIDAD,ANUALIDADES Y CAPITALIZACIÓN CONTINUA,VALOR PRESENTE NETO Y COSTO ANUAL UNIFORME EQUIVALENTE

1¿Que es una tasa de interés nominal?Dé un ejemplo

La tasa de interés nominal es la rentabilidad obtenida en una operación financiera que se capitaliza de forma simple, es decir, teniendo en cuenta tan sólo el capital principal.

La tasa de interés nominal (TIN) es el coste de oportunidad por no disponer del dinero. Bien sea para el cliente por su depósito bancario -rentabilidad-; o para el banco por un préstamo -interés-, por ejemplo. Este coste de oportunidad se estipula en base a un porcentaje que, en función del plazo y del capital, reportará un beneficio sobre la cantidad inicial con capitalización simple. No incluye los gastos financieros ni las comisiones.

En el caso de la TIN, se puede decir que nos informaría en términos brutos, principal diferencia con la TAE. Ambos indicadores son estipulados por cada entidad de forma independiente, y su valor suele estar ligado proporcionalmente al ciclo económico y a indicadores de referencia (como por ejemplo el Euribor o el Libor).

Eso sí, a la hora de trabajar con la TIN, debemos tener otra consideración fundamental en cuenta, el periodo de tiempo. La tasa de interés nominal puede ser diaria, semanal, trimestral, semestral o anual. No cuenta con un periodo de referencia estándar, y al no incluir los gastos, nos imposibilita el comparar adecuadamente productos de la misma naturaleza. A causa de esto, la TAE nació para simplificar éste problema al tomar el año como base y para permitirnos comparar productos de misma índole. Ver diferencia entre TIN y TAE.

El TIN siempre se suele dar de forma anualizada. Imagina que tenemos mil euros que queremos ahorrar y vamos a nuestra sucursal. El comercial nos dice que hay una oferta nueva: un depósito a 6 meses con una TIN del 5% (anual). Esto se traduce en que nuestro interés será en realidad del 2,5% (12 meses / 2 cuotas), 25 euros. Se debe a que la TIN no era semestral, sino anual y el producto dura sólo seis meses. En resumen, es proporcional a la base de tiempo que tomemos como referencia.

Ejemplo.

De forma matemática, se puede indicar de la siguiente manera:

VF = VP (1 + n*i)

Donde:

VF: es el valor futuro obtenido sumados todos los intereses percibidos

VP: es el valor presente o inicial de la operación

n: número de años considerados en la inversión

i: tipo de interés aplicado en la operación

También se puede calcular:

VF = VP (1+i)^n

I= VP(n*i) Donde I es el interés total nominal obtenido durante toda la operación.

Aplicado a una situación real en un depósito, imaginemos que un banco nos da de rentabilidad el 5% de interés nominal anual durante 6 años a cambio de prestarles un capital de 500.000€.

De esta forma, aplicando las fórmulas anteriores, obtendríamos 650.000€:

VF = 500.000(1+6*0.05)=650.000€

El interés obtenido equivaldría a:

I= 500.000(6*0.05)= 150.000€

De esta forma, el interés nominal es aquél que no exigen o nos pagan de forma general por un préstamo o inversión respectivamente. Al interés nominal hay que restarle impuestos, comisiones y la tasa de inflación y otros tipos de costes para que nos dé una tasa de interés real equivalente con la que podamos homogeneizar y comparar las operaciones, ya que en función de los requerimientos, costes y comisiones una operación puede ser más atractiva que otra aún teniendo una tasa de interés nominal menor.

2.¿Que es una tasa de interés efectiva?De un ejemplo

Cuando hablamos de tasa de interés efectiva, nos referimos a la tasa que estamos aplicando verdaderamente a una cantidad de dinero en un periodo de tiempo. La tasa efectiva siempre es compuesta y vencida, ya que se aplica cada mes al capital existente al final del periodo.

.

Ejemplo

Si invertimos $100 al 2% efectivo mensual durante 2 meses obtendremos: en el primer mes $102 y $104,04 en el segundo mes, ya que estamos aplicando en el segundo mes la tasa de interés del 2% sobre el acumulado al final del segundo mes de $102.

Debemos recordar que cuando trabajamos con tasas efectivas no podemos decir que una tasa de interés del 2% mensual equivale al 24% anual, ya que esta tasa genera intereses sobre los intereses generados en periodos anteriores. En caso de invertir los $100 durante un año al 2% efectivo mensual el calculo sería el siguiente:

Usamos la formula de la tasa de interés compuesto:

- VF= $100*(1+0,02)^12

- VF= $126,82

La tasa efectiva del 2% mensual expresada anualmente sería ($126,82-$100)/$100= 26,82% diferente de 24%.

3.¿Que diferencia existe entre la tasa de interés nominal y tasa de interés efectiva?Explique su respuesta considerando una tasa del 28%

La diferencia es que en el interés compuesto se suma periódicamente los interés mas el capital y en interés nominal los intereses liquidados no se suman periódicamente al capital es decir los intereses no devengan los intereses.

28/100=0.28 anual

0.28/12=0.023 mensual

n=12

i=0.023

p=100.000

f=?

interés compuesto = 100.000 (1+0.023) elevado a 12 = 131.373

La diferencia es que en el interés compuesto se suma periódicamente los interés mas el capital y en interés nominal los intereses liquidados no se suman periódicamente al capital es decir los intereses no devengan los intereses.

28/100=0.28 anual

0.28/12=0.023 mensual

n=12

i=0.023

p=100.000

f=?

interés compuesto = 100.000 (1+0.023) elevado a 12 = 131.373

interés simple =100.000 {1+0.023(12)}= 127.600

4.¿Que se entiende por capitalización?

Es el valor del capital de una sociedad obtenido a partir de su cotización en bolsa. Se obtiene multiplicando la cotización de sus acciones por el número de las mismas. Este mismo cálculo se puede realizar para todo el mercado, sumando la capitalización de todas las sociedades que componen el mercado. También se le llama capitalización del mercado.

5.¿Que se entiende por periodo de capitalización?

Define cada cuanto tiempo debe aplicarse la tasa de interés sobre el capital acumulado, por tanto, en estricto rigor debería señalarse además del interés, su período de capitalización.

Corresponde al tiempo en el cual se considera la ganancia de interés del capital.

Generalmente se asume que el período de capitalización corresponde al mismo período para el cual se entrega la tasa de interés.

En los casos en que el período de capitalización es diferente al período para el cual se entrega la tasa de interés, se deberán aplicar las relaciones de matemáticas para determinar el interés efectivo.

6.¿Que sucede con las tasas de interés nominal y efectiva cuando el periodo de capitalización es un año?

La tasa de interés efectiva es mayor que la tasa de interés nominal

La tasa de interés efectiva es mayor que la tasa de interés nominal

7.¿Que sucede cuando los periodos de capitalización se hacen cada vez mas cortos?

se suman menos intereses al capital

se suman menos intereses al capital

8¿Cual es la diferencia entre una capitalización vencida y una capitalizacin anticipada?

La tasa de interés vencida es aquella que genera intereses al final de cada periodo de capitalización, Por otro lado la tasa anticipada es aquella que genera intereses al principio de cada periodo de capitalización.

La tasa de interés vencida es aquella que genera intereses al final de cada periodo de capitalización, Por otro lado la tasa anticipada es aquella que genera intereses al principio de cada periodo de capitalización.

9.¿Como es la diferencia entre la tasa efectiva anual e interés real en un año?

un 2% mensual equivale a un 24% anual que seria el interés real en un año, Al estar operando con una tasa efectiva, no podemos decir lo mismo que ya que la tasa efectiva genera intereses sobre los intereses generados, mientras que la nominal anual NO.

un 2% mensual equivale a un 24% anual que seria el interés real en un año, Al estar operando con una tasa efectiva, no podemos decir lo mismo que ya que la tasa efectiva genera intereses sobre los intereses generados, mientras que la nominal anual NO.

10.¿Que es rentabilidad?

La rentabilidad es una condición de aquello que es rentable: es decir, que genera renta (provecho, utilidad, ganancia o beneficio). Financiero, por su parte, es lo que se asocia a las finanzas (vinculadas a los caudales o el dinero).

La idea de rentabilidad financiera está relacionada a los beneficios que se obtienen mediante ciertos recursos en un periodo temporal determinado. El concepto, también conocido como ROE por la expresión inglesa return on equity, suele referirse a las utilidades que reciben los inversionistas.

Lo que hace la rentabilidad financiera, en definitiva, es reflejar el rendimiento de las inversiones. Para calcularla, suelen dividirse los resultados obtenidos por los recursos o fondos propios que se emplearon: Resultado neto / Fondos propios a su estado neto

11.Defina rentabilidad real

El tipo de interés real de una inversión tiene en cuenta también el efecto de la inflación sobre tus beneficios. Seguro que has escuchado alguna vez la siguiente frase: “la inflación se come tus ahorros”. No es ninguna exageración, sino una realidad.

La inflación hará que tu dinero valga cada vez menos con el paso del tiempo, año tras año. Lo que ocurre es que el valor del dinero no es el mismo en cada momento, como tampoco lo es el dinero en circulación. Imagina que hay sólo 100 euros en todo el mundo, su valor será alto y con ellos podrás comprar muchas cosas ¿Y si en lugar de 100 euros hubiese 100 millones de euros? Evidentemente perderían valor y podrías comprar con ellos menos cosas. Algo parecido es lo que ocurre con la inflación.

Como usuario, el efecto de la inflación es que el mismo café que antes costaba 1 euros con el cambio de año pasa a costar 1,2 euros. (estaríamos hablando en este caso de una inflación desbocada del 20%).

12. Defina la rentabilidad neta

Podrás encontrar el término rentabilidad como rentabilidad neta o rentabilidad bruta. En este término explicamos más en detalle el término rentabilidad neta.

Podrás encontrar el término rentabilidad como rentabilidad neta o rentabilidad bruta. En este término explicamos más en detalle el término rentabilidad neta.

La rentabilidad neta de una empresa es aquella que se refiere a los beneficios obtenidos por la misma, una vez descontados los gastos necesarios para llegar a ella. Se calcula al finalizar el ejercicio, y se dará cuando el beneficio resulte positivo. A la hora de calcular la rentabilidad de una empresa, nos encontramos dos tipos de rentabilidad neta que se deben calcular.

Rentabilidad neta sobre los recursos propios: Es la rentabilidad generada por el total de los recursos propios de los que dispone la empresa. La fórmula para su cálculo es: Rentabilidad neta recursos propios = Rentabilidad neta / Recursos propios

Rentabilidad neta sobre ventas: Es la rentabilidad generada por las ventas realizadas por la empresa. La fórmula para su cálculo es:

Rentabilidad neta sobre ventas = Rentabilidad neta / Ventas totales

Rentabilidad neta sobre ventas = Rentabilidad neta / Ventas totales

13.¿Que es inflación?

La inflación es la tasa a la que el nivel general de precios de bienes y servicios vaaumentando, y, por tanto, el poder adquisitivo del dinero va cayendo. Los bancos centrales tratan de detener la inflación elevada, junto con la deflación, en un intento de mantener un crecimiento de los precios bajo y estable.

Por ejemplo, si la tasa de inflación es del 2%, a continuación, un paquete de chicles que cuesta $ 1 en un determinado año tendrá un costo de $ 1.02 al año siguiente. Como los bienes y servicios requieren más dinero para ser comprados, el valor implícito que tiene el dinero cae.

El monetarismo teoriza que la inflación está relacionada con el suministro de dinero de una economía. Por ejemplo, después de la conquista española de los imperios Azteca e Inca, grandes cantidades de oro y plata fluyó en las economías españoles y europeos. Dado que la oferta monetaria aumentó rápidamente, los precios se dispararon y el valor del dinero cayo, lo que contribuyó al colapso económico posterior de ciertas economías occidentales.

14.¿como influye la inflación en la rentabilidad?

La inflación erosiona las posibilidades inversión. La rentabilidad real depende, entonces, no sólo de lo que ofrezca en ganancias el producto financiero, más del nivel de inflación del país. Y para ello, es necesario tomarle el pulso temporalmente. De ahí, la necesidad de una planificación financiera ajustada a las expectativas de precios. De esta forma, los principales afectados con una inflación alta son los ahorros particulares, porque si no se mueven pueden ir perdiendo paulatinamente valor. Por ello, es el momento de realizar inversiones algo más arriesgadas cuando la inflación es alta, como invertir en bolsa o productos de mayor rentabilidad, obviamente, con mayor riesgo.

La inflación erosiona las posibilidades inversión. La rentabilidad real depende, entonces, no sólo de lo que ofrezca en ganancias el producto financiero, más del nivel de inflación del país. Y para ello, es necesario tomarle el pulso temporalmente. De ahí, la necesidad de una planificación financiera ajustada a las expectativas de precios. De esta forma, los principales afectados con una inflación alta son los ahorros particulares, porque si no se mueven pueden ir perdiendo paulatinamente valor. Por ello, es el momento de realizar inversiones algo más arriesgadas cuando la inflación es alta, como invertir en bolsa o productos de mayor rentabilidad, obviamente, con mayor riesgo.

15.¿Que es devaluacion?

La devaluación de una moneda consiste en una operación mediante la cual el Banco Central que controla dicha moneda, disminuye el valor nominal de la moneda con respecto a otras monedas extranjeras. Esto lo hace normalmente con la impresión de más billetes e inyectándolos en el sistema financiero.

Es importante diferenciar entre devaluación y depreciación. La depreciación es una disminución del valor nominal de la moneda producida por la variación del precio de las divisasen el mercado financiero (provocada por la ley de la oferta y la demanda). Mientras que la devaluación es una depreciación propiciada por el organismo pertinente

Lo contrario a devaluación es revaluación y lo contrario a depreciación es apreciación.

Causas de la devaluación de una moneda

Existen diversas razones que pueden causar la devaluación de una moneda o divisa. Las principales causas de devaluación son:

Existen diversas razones que pueden causar la devaluación de una moneda o divisa. Las principales causas de devaluación son:

Ser más competitivo en precios en las exportaciones: Algunos países, con la intención de aumentar el volumen de sus exportaciones, devalúan su moneda. De esta forma, esto produce que los productos sean más baratos frente a otros países. La idea es aumentar la cuota de mercado y generar más ingresos. No obstante, aunque las exportaciones puedan aumentar, las importaciones saldrán a mayor precio (la moneda extranjera se encarece frente a la local).

Financiar el gasto público: En casos determinados, algunas naciones han optado por imprimir billetes para financiar el gasto público. Normalmente, esto crea inflación.

Combatir la deflación: En un entorno en que los precios están cayendo (deflación) algunas naciones pueden optar por emitir dinero. Esta emisión provocaría, a priori, un aumento de la inflación y una devaluación de la moneda loca

16.Cite algunas causas de inflación.

Las causas de la inflación suelen ser múltiples, y algunas de ellas pueden ser:

Una monetización del déficit del gobierno

Cuando un gobierno tiene déficit fiscal, suele recurrir a la financiación de su déficit mediante un endeudamiento o bien mediante la emisión de moneda.

Una política monetaria expansiva

El banco central de un país puede decidir aumentar la oferta monetaria para estimular la producción. Sin embargo, si la demanda de dinero o la producción no crecen junto con la oferta, se puede generar inflación.

Una inflación de demanda

La demanda de bienes y servicios de una economía es mayor a la oferta de los mismos.

La capacidad productiva no puede aumentar al mismo ritmo con la que crece la demanda de bienes, y se crea una presión inflacionaria.

Inflación de costes

Los precios de los productos finales aumentan por los costes incurridos en su producción,

ya sean costes derivados de mano de obra, materias primas, maquinarias, servicios, etc.

Una inflación estructural

La estructura productiva de un país puede producir un aumento de los precios. Un sector determinado, por ejemplo, puede desencadenar el aumento de precios al resto de la economía.

Una inflación inercial

Una inflación inercial

En este caso, los mecanismos de propagación de la inflación ya se han instalado y son la principal causa de que la inflación perdure en el tiempo

ANUALIDADES Y CAPITALIZACIÓN CONTINUA

1.¿Que es una anulación?

Se entiende por anualidad al conjunto de pagos periódicos e iguales; son pagos que tienen la misma periodicidad y el mismo monto. Son ejemplos de anualidades: los pagos por renta de casas o inmuebles para las empresas, la compra a crédito de un automóvil, promociones de “compre hoy y empiece a pagar en febrero con pagos fijos”, la pensión de una jubilación, entre otros casos. En toda anualidad están presentes los mismos elementos que estudiaste en el apartado de interés simple, es decir: monto, capital, tasa de interés, plazo o número de pagos y el elemento nuevo es el importe de cada pago, estos se representan en el siguiente diagrama de tiempo:

Aunque se denominan anualidades esto no significa que los pagos se hagan cada ano. Los pagos, en realidad, se pueden hacer semestral, trimestral, mensual, quincenal, etcétera.

Tipos de anualidades

Hay varios criterios para la clasificación de las anualidades y diferentes tipos, principalmente por las combinaciones que se pueden realizar entre sus características.

Las que revisaremos en el curso son las más comunes:

• Anualidades vencidas

• Anualidades anticipadas

• Anualidades diferidas

• Anualidades generales

2.¿Que es una anualidad indefinida?

Anualidad indefinida o perpetua, es una anualidad donde la renta se mantiene fija, o variable, pero por tiempo limitado, y esto crea la necesidad de que el capital que la produce nunca se agote, a diferencia de las otras anualidades donde el capital al final del plazo queda siempre en ceros.

La renta periódica, por lo tanto, deberá ser menor o igual a los intereses que genera el capital correspondiente; y por eso nunca debe estar por arriba del resultado que se obtiene al multiplicar el capital C por i, la tasa de interés por periodo. Como esta tasa puede variar, la renta también pero para efectos prácticos, desde el punto de vista operativo, se considera fija durante por lo menos un periodo anual, si la renta es menor que los intereses del periodo, los resultados varían muy poco y por eso no se considera el caso. Este tipo de anualidades, no se da tiempo a que los intereses se capitalicen, y por eso es indiferente que la tasa de intereses sea simple o compuesta, aunque para facilitar las operaciones se considera simple tomando en cuenta, claro, que la frecuencia de conversión o de capitalización de interés coincide con la frecuencia de pagos.

En estas anualidades, el valor de cada renta es igual a los intereses que se generan en los intereses que se tengan en el periodo, por eso se mantienen constantes de manera perpetua, siempre que la tasa de interés no cambie

Una perpetuidad es, una anualidad donde la renta se mantiene fija, o variable, pero por tiempo ilimitado, y esto crea la necesidad de que el capital que la produce nunca se agote, a diferencia de las otras anualidades donde el capital al final del plazo queda siempre en ceros.

3.¿Que diferencia hay entre una tasa de interés mensual con capitalización diaria y una tasa de interés mensual con capitalización continua.

La Capitalización Continua es una formula que nos ayuda calcular el valor presente y el valor futuro de cierta cantidad con intereses que se ven acumulando es decir, los interese que se ganan en un periodo más la cantidad inicial, se volverán a invertir en el siguiente periodo y así sucesivamente, es por esto que se considera un tipo de capitalización compuesta.

La diferencia radica en que los periodos de capitalización son demasiado cortos, casi instantáneos es por esto que se le llaca "Capitalización Continua" por que es casi continua la capitalización de intereses.

4.¿Que son las rentas asincronicas?

En la clasificación de las rentas, se denomina renta asincronica cuando en la relación entre el periodo de pago y la capitalización de la tasa de valuación no hay coincidencia. si la hay se clasifica como renta sincrónica.

Si la capitalización es mensual, se reciben intereses doce veces al año, y el interés en cada pago es r/12; por tanto la expresión del capital final al cabo de m meses sería :

| Cm= C(1+r/12)m |

Si la capitalización es diaria, se reciben intereses trescientas sesenta y cinco veces al año, y el interés en cada pago es r/365; por tanto la expresión del capital final al cabo de d días sería:

| Cd= C(1+r/365)d |

La Capitalización Continua es una formula que nos ayuda calcular el valor presente y el valor futuro de cierta cantidad con intereses que se ven acumulando es decir, los interese que se ganan en un periodo más la cantidad inicial, se volverán a invertir en el siguiente periodo y así sucesivamente, es por esto que se considera un tipo de capitalización compuesta.

La diferencia radica en que los periodos de capitalización son demasiado cortos, casi instantáneos es por esto que se le llaca "Capitalización Continua" por que es casi continua la capitalización de intereses.

4.¿Que son las rentas asincronicas?

En la clasificación de las rentas, se denomina renta asincronica cuando en la relación entre el periodo de pago y la capitalización de la tasa de valuación no hay coincidencia. si la hay se clasifica como renta sincrónica.

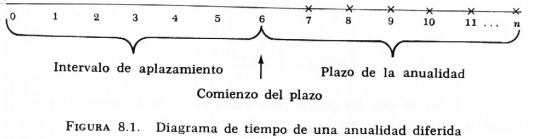

5.¿Que es una anualidad diferida?

Una anualidad diferida es aquella cuyo plazo no comienza sino hasta después de haber transcurrido cierto número de periodos de pago; este intervalo de aplazamiento puede estar dado en años, semestres, etc. Supongamos por ejemplo, que se difiere 6 años el pago de una anualidad cierta ordinaria; en este caso los pagos comenzarán al final del sexto periodo de la anualidad vencida:

La duración de una anualidad diferida es el tiempo que transcurre entre el comienzo del intervalo de aplazamiento y el final del plazo de la anualidad diferida, es decir, comprende dos partes. La primera o preliminar se compone del tiempo comprendido entre el momento actual y el comienzo del plazo de la anualidad (intervalo de aplazamiento t) y la segunda por el plazo de la anualidad n. Las anualidades diferidas pueden ser vencidas o anticipadas, dependiendo del momento en que tiene lugar el pago.

VALOR PRESENTO NETO Y COSTO ANUAL UNIFORME EQUIVALENTE

1.¿Cual es la diferencia entre tasa de rendimiento y tasa minia de rendimiento?

La tasa de rendimiento es un porcentaje que se aplica al monto de inversión

que realizamos ya sea como inversionista o como prestamista, y que muestra la ganancia que obtuvimos de dicha inversión en un periodo .En el cálculo de la tasa de rendimiento actúan diversos factores. Los más comunes son el capital (dinero que presto), la tasa (cantidad de dinero que cobro o que me pagan por cada 100 en concepto de interés, es decir en porcentaje), el tiempo (duración del préstamo; periodo en el que mi dinero está prestado y generando intereses) y el interés

La Tasa mínima aceptable de rendimiento (TMAR) es un porcentaje que por lo regular determina la persona que va a invertir en tu proyecto. Esta tasa se usa como referencia para determinar si el proyecto le puede generar ganancias o no. Si tu proyecto no tiene una tasa de rendimiento superior a la TMAR, NO será aprobado por el inversor.

2.¿Que se entiende por valor presente neto?

El Valor Presente Neto (VPN) es el método más conocido a la hora de evaluar proyectos de inversión a largo plazo. El Valor Presente Neto permite determinar si una inversión cumple con el objetivo básico financiero: MAXIMIZAR la inversión. El Valor Presente Neto permite determinar si dicha inversión puede incrementar o reducir el valor de las PyMES. Ese cambio en el valor estimado puede ser positivo, negativo o continuar igual. Si es positivo significará que el valor de la firma tendrá un incremento equivalente al monto del Valor Presente Neto. Si es negativo quiere decir que la firma reducirá su riqueza en el valor que arroje el VPN. Si el resultado del VPN es cero, la empresa no modificará el monto de su valor.

Es importante tener en cuenta que el valor del Valor Presente Neto depende de las siguientes variables:

La inversión inicial previa, las inversiones durante la operación, los flujos netos de efectivo, la tasa de descuento y el número de periodos que dure el proyecto.

3.¿En que consiste el metodo CAUE?

El Costo Anual Uniforme Equivalente (CAUE) es un indicador utilizado en la evaluación de proyectos e inversión y corresponden a todos los ingresos y desembolsos convertidos en una cantidad anual uniforme equivalente que es la misma cada período.

Cuando se utiliza el Método CAUE, el costo anual uniforme equivalente de la alternativa debe calcularse sólo para un ciclo de vida útil porque, el CAUE es un costo anual equivalente sobre la vida útil del proyecto. Si el proyecto se continúa por más de un ciclo, el costo anual equivalente para el siguiente ciclo y todos los ciclos subsiguientes sería exactamente el mismo que el primero, suponiendo que todos los flujos de caja fueran iguales para cada ciclo.

El Método del CAUE consiste en convertir todos los ingresos y egresos, en una serie uniforme de pagos. Obviamente, si el CAUE es positivo, es porque los ingresos son mayores que los egresos y por lo tanto, el proyecto puede realizarse; pero, si el CAUE es negativo, es porque los ingresos son menores que los egresos y en consecuencia el proyecto debe ser rechazado

5.¿Que se entiende por capitalización?

La capitalización (simple o compuesta) es el proceso por el cual una determinada cantidad de capital aumenta de valor. A decir verdad, es una expresión matemática de un fenómeno real. Por ejemplo, nos dan un 2% de ingresos sobre nuestro capital inicial anualmente durante 3 años. Al final de los tres años tendremos un 6%.

De lo anterior, podemos ver que es una expresión que calcula la evolución de dicho capital. Lo contrario de capitalizar es actualizar o descontar. Es decir, lo contrario de la capitalización es el descuento o actualización.

No hay comentarios.:

Publicar un comentario